Oslabení koruny vůči euru a jak proti tomu bojuje ČNB

Česká koruna aktuálně není pevně vázána na žádnou jinou měnu. To znamená, že její kurz je určován čistě tržními silami nabídky a poptávky. To je také důvod, proč koruna oslabuje. Příkladem je období 2013–2017, kdy pomocí intervencí bránila čnb oslabení koruny.Jejím cílem tehdy bylo držet kurz koruny na stanovené úrovni. Od léta 2015 do ukončení závazku byla touto úrovní 27 CZK/EUR, čímž chránila českou ekonomiku před deflačními tlaky. Když intervence skončily, kurz začal volně posilovat, což nabízelo zajímavé příležitosti pro obchodníky. Zajímavou příležitostí však bylo i období kurzového závazku - kdykoliv se kurz koruny výrazněji odchýlil na páru s EUR od hranice 27, tak trh mohl ihned tušit, že centrální banka zasáhne intervencemi pro umělé oslabení koruny nebo naopak její posílení. Pro obchodníky tak bylo toto období velmi zajímavé díky dobré čitelnosti.

Měnový pár EUR/CZK v době kurzového závazku ČNB, zdroj: Investing.com

Aktivní centrální banka tak je jedním z důvodů, proč by měli obchodníci korunu sledovat. ČNB již v minulosti několikrát vstoupila na trh s cílem ovlivnit kurz koruny. Kurzový závazek z let 2013 až 2017 není jediným případem, kdy ČNB na trhu zakročila. Například v letech 1997-98 během měnové krize musela provádět obranné intervence, aby zabránila prudkému oslabení koruny.

Měnové intervence ČNB můžeme rozdělit na dva typy

-

Přímé měnové intervence ČNB se týkají nákupů nebo prodejů zahraničních měn na devizovém trhu s cílem ovlivnit kurz koruny. Intervence může být:

- Oslabení koruny: ČNB nakupuje cizí měny (např. eura nebo dolary) za české koruny, což zvyšuje nabídku korun na trhu a snižuje jejich hodnotu vůči ostatním měnám.

- Posílení koruny: ČNB prodává cizí měny a nakupuje koruny, čímž zvyšuje poptávku po koruně, což vede k jejímu posílení.

-

Slovní intervence jsou nástrojem komunikace, kdy ČNB pomocí veřejných prohlášení naznačuje své záměry ohledně budoucího vývoje kurzu koruny. Mohou být účinné, protože trhy reagují na očekávání, jakým směrem se bude měnová politika ubírat. Centrální banka navíc v takovém případě šetří své devizové rezervy. Například guvernér nebo členové bankovní rady mohou:

- Vyjádřit znepokojení nad přílišným oslabováním koruny či jejím posilováním.

- Naznačit, že v případě, že koruna oslabuje či posiluje, může být nutné přistoupit k přímým intervencím.

- Komentovat vývoj inflace a hospodářství, a tím nepřímo ovlivnit očekávání ohledně kurzu koruny.

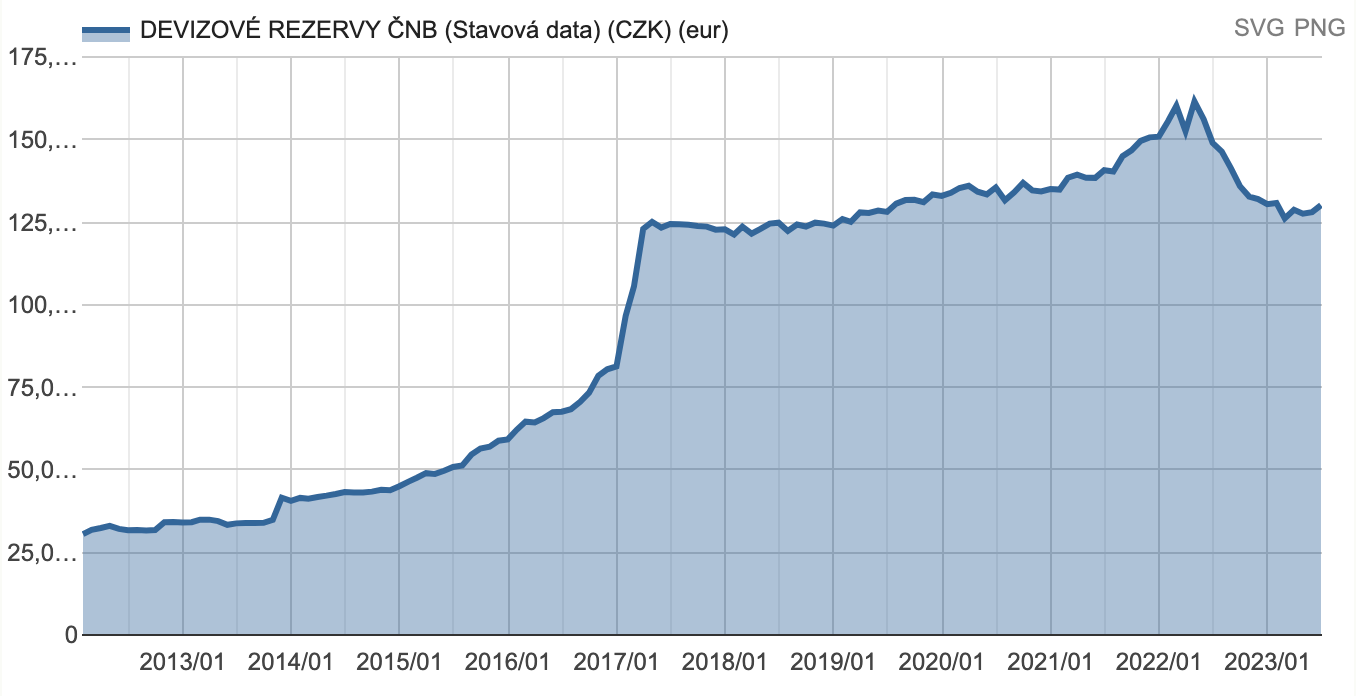

Vývoj devizových rezerv ČNB, zdroj: Kurzy.cz

Oba typy intervencí jsme měli možnost vidět na trhu relativně nedávno. Po začátku války na Ukrajině koruna jakožto exotická měna výrazně oslabila na páru s EUR i USD. Slabší měna pak působí výrazně protiinflačně - dovezené zboží je tak dražší. Inflace se však již v průběhu roku 2021 výrazně vzdálila od cíle ČNB, který je nastaven na 1 až 3 %. Ke konci roku již byla přes 6 %, dalšímu oslabení koruny vůči euru a dalším měnám a růstu inflace tak musela ČNB zabránit.

O to se pokusila dvěma způsoby - zvyšování úrokové sazby a devizovými intervencemi. Obě opatření měla za následek posilování koruny. Od června 2021 do července 2022 ČNB zvýšila repo sazbu z 0,25 % až na 7 %. Ani pozvolné zvyšování sazeb však nezabránilo výraznému oslabení koruny ke konci února 2022 - tedy po začátku války na Ukrajině. Od března 2022 tak ČNB začala výrazně vyprodávat své devízové rezervy a nakupovat korunu. Do října 2022 pak na tyto účely použila devízy v hodnotě přes 600 miliard Kč.

ČNB patří mezi centrální banky, které mají bohaté devizové zásoby - v období 2013 až 2017 si totiž díky opačnému přistupu vytvořila poměrně velké rezervy. Ty se však začaly postupně krátit ke konci roku 2022, ČNB tak přestoupila na intervence slovní. Mnoho zástupců centrální banky tak ve svých proslovech uvádělo, že ČNB oslabení koruny bude řešit přímou intervencí. I díky tomu se tak podařilo inflaci postupně zkrotit až na úroveň kolem 2 % v roce 2024.

Vývoj EUR/CZK v období 2021 až 2024. Fialově označeno období před začátkem války na Ukrajině. Zdroj: MT4