Odkud se bere valuace blížící se dvěma bilionům dolarů?

Největší spor kolem IPO se vede právě o ocenění společnosti. Kritici upozorňují, že současné finanční výsledky SpaceX jednoduše neodpovídají valuaci, která by ji zařadila mezi největší firmy světa. Pokud bychom firmu oceňovali pouze na základě současných příjmů a zisků, vycházela by hodnota výrazně níže.

Loňské tržby byly pouhých 18,7 miliardy dolarů a společnost skončila téměř 5 miliard ve ztrátě (zejména kvůli spojení s xAI). Taková čísla rozhodně neospravedlňují tak vysokou valuaci. To však není způsob, jakým trh podobné společnosti obvykle oceňuje.

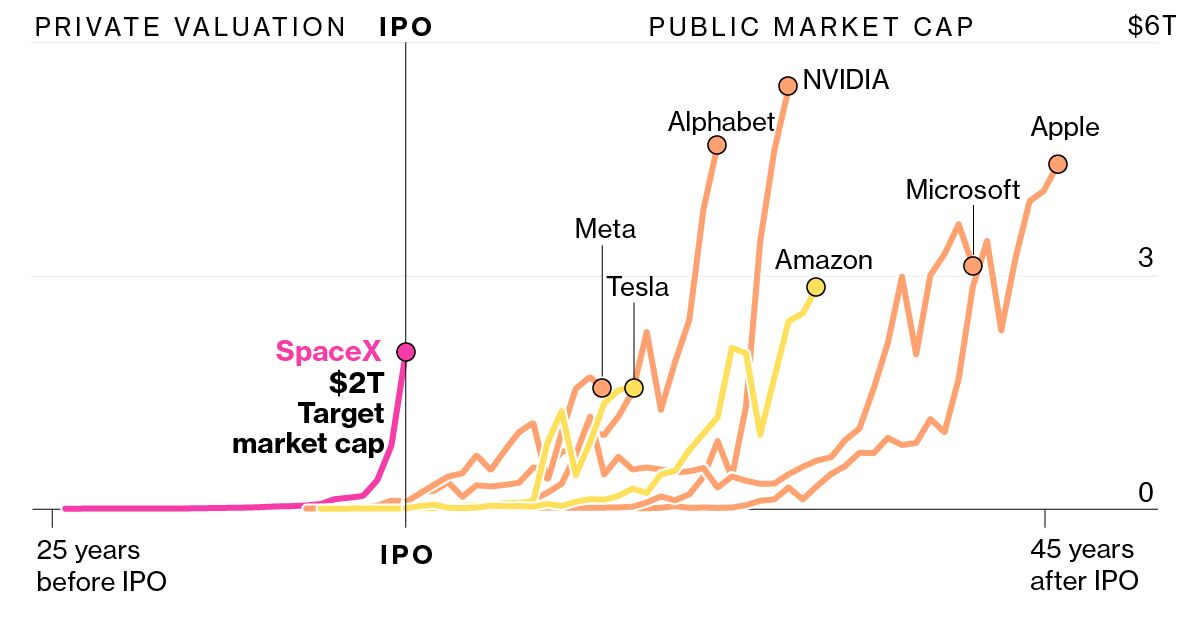

Srovnání valuace SpaceX s technologickými giganty, zdroj: Bloomberg

Investoři nekupují dnešní SpaceX. Kupují SpaceX roku 2030 nebo 2035. Kupují scénář, ve kterém Starlink získá desítky milionů zákazníků po celém světě, Starship zásadně sníží náklady na dopravu do vesmíru a nové segmenty podnikání vytvoří trhy, které dnes prakticky neexistují.

Jinými slovy, významná část současné valuace není postavena na současných výsledcích, ale na očekávání budoucích peněžních toků.

Právě zde se objevuje paralela s Nvidií. Také Nvidia byla dlouhou dobu oceňována podle budoucího potenciálu, nikoliv podle aktuálních čísel. Rozdíl spočívá v tom, že Nvidia již dnes generuje stovky miliard dolarů tržeb a disponuje dominantním postavením na trhu umělé inteligence. Společnost Elona Muska je ale v jiné fázi vývoje. Mnoho projektů, které mají ospravedlnit valuaci SpaceX, zatím nebylo komerčně ověřeno. Trh tedy platí vysokou prémii za možnost, že se Muskovi podaří zopakovat úspěch, který předvedl v minulosti.