Vytváří AI skryté finanční riziko?

Jedním z nejdiskutovanějších témat posledních měsíců je takzvané cirkulární financování AI trhu. Princip je poměrně jednoduchý. Big Tech firmy investují miliardy dolarů do AI startupů, které následně utrácejí obrovské částky právě za cloudové služby a GPU infrastrukturu těch samých technologických gigantů.

Výsledkem jsou vyšší AI tržby, které na první pohled potvrzují obrovskou poptávku po AI. Část trhu ale začíná upozorňovat, že určitá část této poptávky je ve skutečnosti jen recyklací kapitálu uvnitř celého ekosystému. Pokud by se zpomalilo financování startupů nebo zhoršily podmínky na dluhopisových trzích, mohl by se celý mechanismus dostat pod tlak. Investoři proto stále více sledují kreditní riziko Big Tech firem, růst dluhu a skutečnou návratnost AI investic.

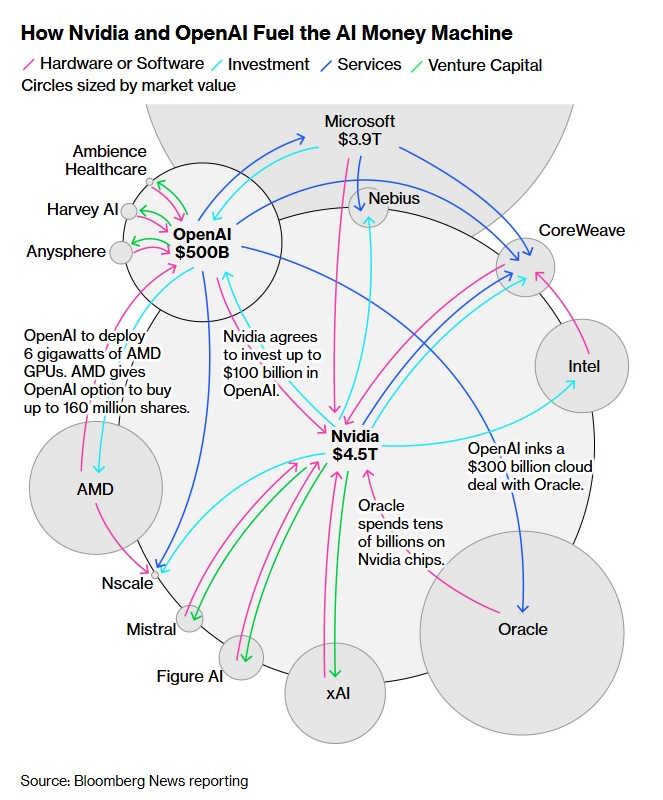

Schéma cirkulárního financování, zdroj: Bloomberg

Dalším důležitým tématem je otázka účetnictví a odpisů AI infrastruktury. Někteří analytici upozorňují, že technologický cyklus AI čipů je mnohem kratší, než firmy uvádějí ve svých účetních výkazech. Pokud by například GPU zastarávala výrazně rychleji, mohly by být současné zisky technologických gigantů nadhodnocené a marže uměle nafouknuté. Big Tech si zároveň nepřímo vylepšuje finanční obraz AI byznysu skrze investice a strategické podíly v firmách jako OpenAI nebo Anthropic.

Kromě cirkulárního financování zároveň dochází k přecenění těchto podílů v private roundech, což zlepšuje účetní hodnotu aktiv a tím i celkový obraz profitability. Trh tak někdy vidí rychle rostoucí AI monetizaci, která je ale částečně založená na interních a cirkulárních tocích kapitálu. Skutečná otázka je, jak velká část těchto zisků je organická poptávka a jak velká část je jen účetní a investiční efekt.

Trh už nechce sliby. Chce výsledky

Celá euforie kolem AI se nyní dostává do kritické fáze. Investoři už nejsou ochotni akceptovat pouze silný marketing a nekonečné sliby o budoucnosti. Každý kvartál bude stále více o konkrétních číslech, návratnosti investic a schopnosti firem skutečně monetizovat AI. Firmy budou muset ukázat, že obří kapitálové výdaje dávají ekonomický smysl. Trh bude sledovat růst marží, skutečné AI tržby, zadlužení technologických gigantů i geopolitická rizika spojená s Taiwanem nebo regulací AI. Právě následující výsledkové sezóny mohou rozhodnout o tom, zda současný růst technologických akcií bude pokračovat, nebo zda trhy čeká výraznější vystřízlivění.